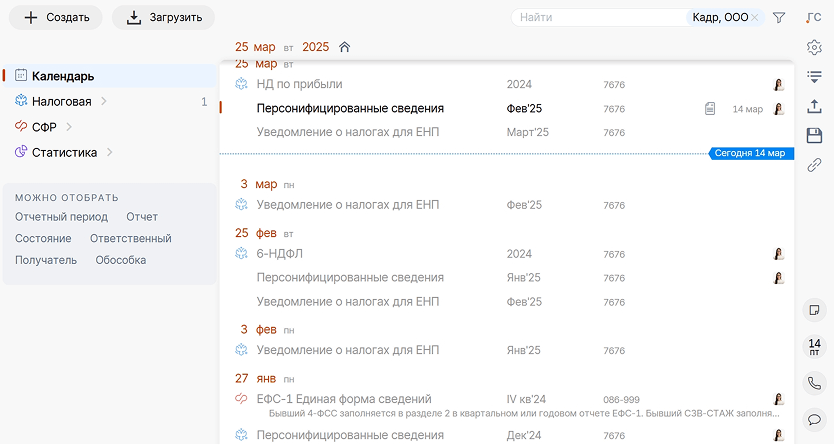

В 2025 году работодатели обязаны каждый месяц предоставлять в налоговую персонифицированные сведения о физлицах. При этом есть исключение, введенное налоговой, для тех месяцев, за которые сдается расчет по страховым взносам (РСВ). Поэтому за март, июнь, сентябрь и декабрь предоставлять сведения не требуется.

сертифицированный партнер СБИС