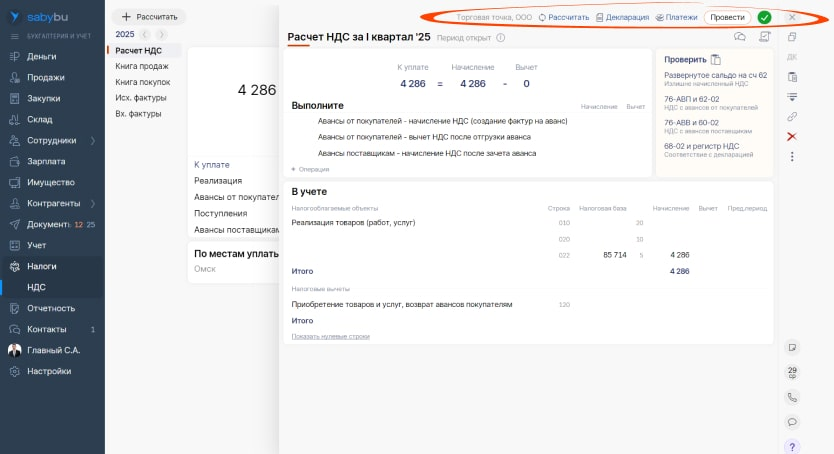

Как часто требуется считать НДС

Расчет потребуется проводить:

- по каждой отдельной операции — это необходимо для оформления документов в адрес покупателя/заказчика с выделенным налогом на добавленную стоимость;

- по итогам квартала — для определения суммы налога к уплате. Расчет нужно сделать к сроку сдачи декларации — 25 число по истечении квартала. Уплатить полученную сумму в бюджет — до 28 числа. При этом бизнесу разрешено поделить платеж на 3 одинаковых части.