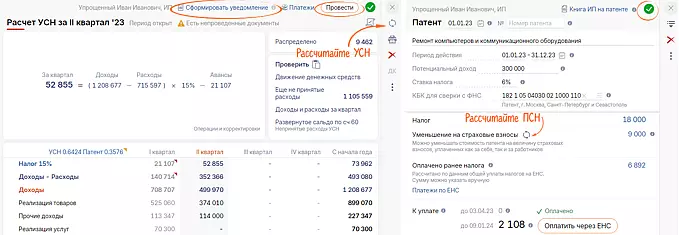

Законодатель обновил порядок уменьшения УСН «доходы» и патента на страховые взносы ИП (закон от 31 июля 2023 года № 389-ФЗ). В частности, отменено требование к наличию переплаты на едином налоговом счете, а также не потребуется формировать заявление о зачете.

ИП, которые применяют упрощенку «доходы» и патент, вправе снизить налоговый платеж на:

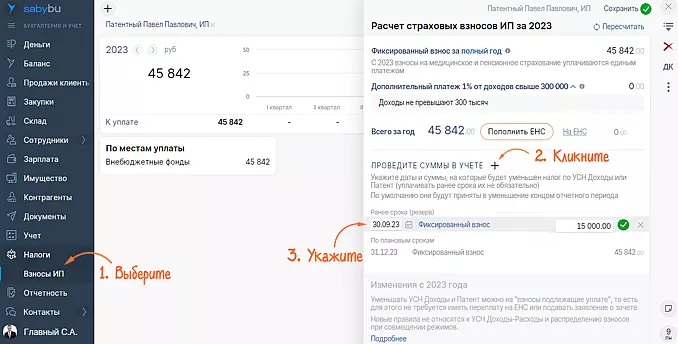

- Фикс. взносы — не более 45 842 руб. за 2023 год. Итоговый размер определяется каждым ИП самостоятельно. При этом заранее деньги можно не перечислять.

- Доп. взносы в виде 1 % за 2023 год. Вносить их заблаговременно также не требуется.

- Взносы, перечисленные в 2023 году за предшествующие периоды.

Электронная отчетность

Отправляйте отчеты онлайн, без ошибок и очередей. Система проверит и напомнит о сроках.

Подробнее