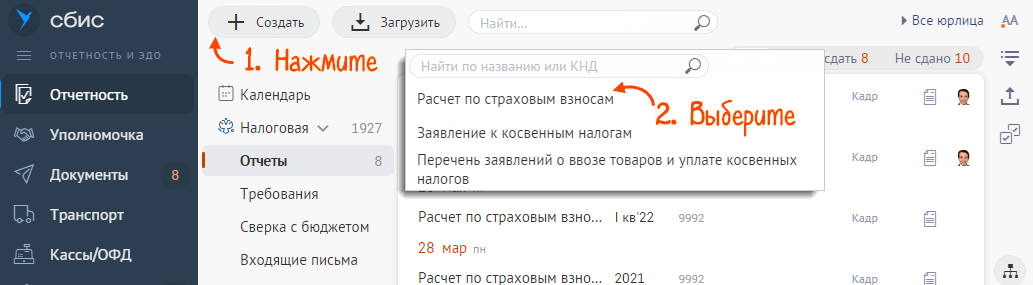

Расчет по страховым взносам (РСВ) составляют все фирмы и предприниматели, привлекающие наемных работников.

При этом закон освобождает от обязанности отчитываться:

- бизнес на автоматизированной упрощенке (АУСН);

- физлиц при заказе и оплате услуг других физлиц для личных целей.