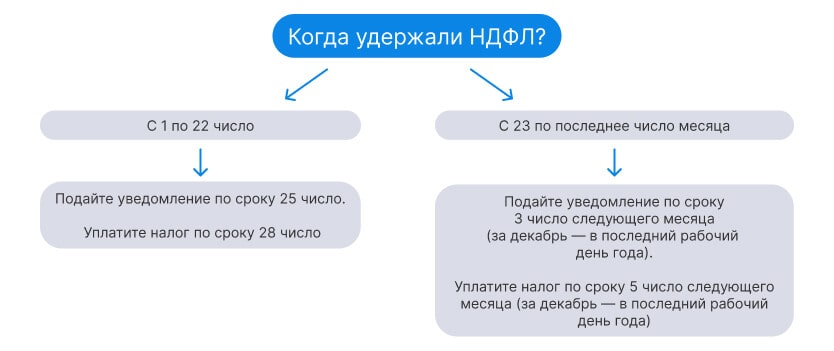

Сроки уплаты и подачи уведомлений по НДФЛ

Главное нововведение состоит в том, что с 2024 года появилось два расчетных периода по НДФЛ:

- 1–22 число месяца;

- 23–последнее число месяца.

По итогам каждого периода необходимо уплатить удержанный за этот период НДФЛ и подать уведомление. Если дата совпадает с выходным (праздником), срок сдвигается на следующий рабочий день.

Налог следует переводить только в составе ЕНП. Если выплат и удержаний налога в периоде не производилось, уведомление подавать не нужно — «нулевки» не предусмотрены. Однако некоторые налоговые инспекции все же требуют от плательщиков присылать нулевое уведомление.